不動産に関する税金の改正について

不動産に関する税金の改正について

◎【新設】相続により取得した空家を譲渡した場合の3000万円特別控除

相続開始直前において被相続人のみの住居用だった空家(昭和56年5月31日以前に建築されたもの、区分所有建物を除く)及びその敷地を譲渡した場合に、譲渡益から3000万円まで控除できる制度です。平成28年4月1日から同31年3月31日までの譲渡(相続の日から3年経過後の12月31日までの間に譲渡したもの)に適用します。

●適用要件

- 譲渡対価の額は、1億円以下(相続人が行った一体としての被相続人の居住用財産の譲渡対価の額を含む)。

- 相続時から譲渡時まで、事業用・貸付用・居住用に供されていないこと。

- 建物を除却しないで譲渡する場合には、一定の耐震基準に適合すること。

- 相続税の取得費加算の特例とは選択適用。特定の居住用財産の買換え特例とは重複適用できる。

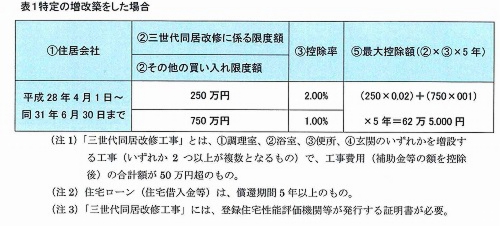

◎【新設】住宅の三世代同居改修工事等をした場合の特例

●住宅ローン控除(減税)の特例

個人が、自己居住用住宅について一定の三世代同居改修工事等を含む増改築等を行った場合、住宅ローンの年末残高(1000万円を限度)に、表1の控除率を乗じた金額を、各年分の所得税から控除(減税)できる制度です。

●取得税額の特別控除(減税)

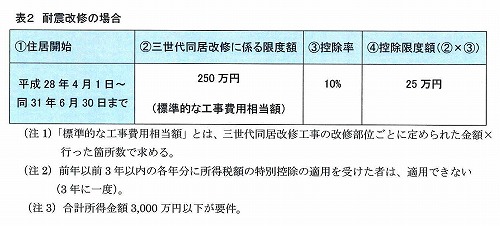

個人が自己居住用住宅について一定の三世代同居改修工事等を含む増改築等を行った場合、標準的な工事費用相当額(250万円を限度)に表2の控除率を乗じた金額を、各年分の所得税から控除(減税)できる制度です。なお、この特例は、住宅ローン控除(減税)とは選択適用になります。

2015年12月24日に閣議決定された「平成28年度税制改正大綱」によるものであり、各法案の成立過程において変更が生じた場合、後日お知らせいたします。

|

|

|

|